この記事で判断できること

- 逓減定期保険の基本的なしくみ

- 一般的な定期保険や収入保障保険との違い

- 公的保障、団信、教育費と合わせた考え方

- 契約前・見直し前に確認したい注意点

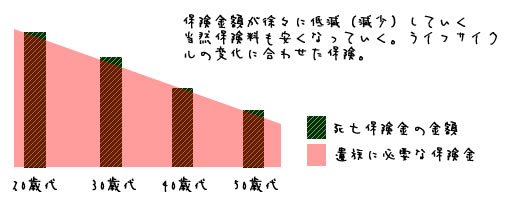

逓減定期保険のしくみ

逓減定期保険は、契約時に決めた保険期間の中で、死亡保険金額が年数とともに下がっていく保険です。たとえば契約当初は3,000万円、一定期間ごとに500万円ずつ下がり、満期に近づくほど保障額が小さくなるような設計があります。

一般的な定期保険は、保険期間中の死亡保険金額が一定です。逓減定期保険は将来の保障額を小さくするぶん、同じ初期保障額の定期保険より保険料を抑えやすい場合があります。ただし、下がり方や最低保障額は商品や契約条件で異なります。

逓減定期保険が合う可能性がある場面

逓減定期保険は、将来の必要保障額が下がっていくことを前提にした保険です。子どもが独立に近づく、住宅ローン残高が減る、配偶者の収入や貯蓄が増えるなど、死亡保障で補うべき金額が年々小さくなる家計では検討しやすい考え方です。

一方で、家族の生活費が長期間あまり下がらない、障害や介護などで支出が続く、教育費のピークがまだ先にある場合は、保障額が早く下がりすぎると不足する可能性があります。

| 場面 | 考え方 | 注意点 |

|---|---|---|

| 子どもの教育期間が見えている | 独立までの年数に合わせて保障額を下げる考え方があります。 | 進学先や下宿、浪人などで教育費が増える可能性も見ます。 |

| 住宅ローン残高が減っていく | ローン残高の減少に合わせた死亡保障を考えやすくなります。 | 団信がある場合、住宅費以外の生活費を別に確認します。 |

| 保険料を抑えたい | 一定額の定期保険より保険料を抑えられる場合があります。 | 保険料だけでなく、将来の保障不足を確認します。 |

| 必要保障額を定期的に見直せる | 家計の変化に合わせて契約内容を確認しやすい人に向きます。 | 見直し時の健康状態や新契約の告知も考慮します。 |

公的保障と団信を先に確認する

死亡保障を考えるときは、遺族年金などの公的保障、勤務先の弔慰金や団体保険、住宅ローンの団信、預貯金を先に確認します。公的保障で補える部分がある一方、家族の生活費、教育費、住居費以外の支出は民間保険で補う必要が残る場合があります。

団信は住宅ローン残高に備える仕組みであり、家族の生活費や教育費を直接まかなうものではありません。団信があるから死亡保険が不要と決めるのではなく、住居費以外の不足額を確認しましょう。

収入保障保険との違い

収入保障保険も、死亡時期が遅くなるほど受け取れる総額が下がることが多く、逓減型の考え方に近い保険です。違いは、死亡保険金を毎月・毎年の形で受け取る設計が中心になる点です。

一括でまとまったお金が必要なら逓減定期保険、毎月の生活費として受け取りたいなら収入保障保険というように、受け取り方から比較すると分かりやすくなります。実際の受取方法や一括受取の扱い、税金は契約条件で確認してください。

契約前に確認したい注意点

- 保障額の下がり方:毎年下がるのか、数年ごとに下がるのか、最低保障額があるのかを確認します。

- 支払対象外:免責事項、告知義務違反、責任開始前の扱いなどを約款で確認します。

- 特約の扱い:医療特約や保険料払込免除特約を付ける場合、主契約との関係を確認します。

- 更新や満期:更新できるか、満期後に保障がなくなるか、再加入時の告知が必要かを確認します。

- 解約返戻金:一般に貯蓄性は期待しにくいことが多いですが、商品によって異なるため保険会社に確認します。

保障額が下がること自体は悪いことではありません。

ただし、必要保障額が下がる根拠がないまま逓減型を選ぶと、将来の保障不足につながります。家族の生活費、教育費、住宅ローン、遺族年金、団信を並べて、保障額の下がり方が家計に合うか確認しましょう。

読者タイプ別の考え方

教育費が長く残るため、保障額の下がり方が早すぎないか確認します。生活費も含めて期間を見ます。

必要保障額が下がる時期が見えやすいため、逓減型の考え方が合う場合があります。

団信の保障内容を先に確認します。住宅費以外の生活費や教育費を逓減型で補う考え方もあります。

保障額一定の定期保険より保険料を抑えられる場合がありますが、将来の不足額を確認します。

死亡時にまとまった資金が必要なら、収入保障保険より逓減定期保険の受け取り方が合う場合があります。

支出が下がる時期が不明確なら、保障額一定の定期保険や定期的な見直しも比較します。

逓減定期保険チェックリスト

- 必要保障額が年々下がる理由を説明できる

- 遺族年金、勤務先制度、団信、預貯金を確認した

- 教育費と生活費のピーク時期を確認した

- 保障額の下がり方と最低保障額を確認した

- 保険料だけでなく将来の保障不足も比較した

- 収入保障保険や一般的な定期保険との違いを確認した

- 告知義務、支払対象外、特約、解約返戻金を確認した

- 分からない点を保険会社や専門家に確認する準備をした

広告

死亡保険の金額を一人で決めにくいとき

必要保障額は、生活費・教育費・遺族年金・勤務先制度・貯蓄を一つずつ整理して考える必要があります。

ほけんのAIは、LINEで保険証券や家計の悩みを整理し、必要に応じてFPオンライン相談へ進める民間サービスです。死亡保険の金額が大きすぎないか、逆に足りない部分がないかを相談前に整理したい人に向いています。

- 向いている人

- 死亡保険金額を見直したい人、子育て・住宅購入・独立などで必要保障額が変わった人、加入中の保険証券を理解したい人。

- 注意したい人

- すでに必要保障額を自分で計算できている人、特定の商品だけを比較したい人、AIだけで契約判断まで完結したい人。

無料相談は公的な中立相談ではなく、提携FP・保険代理店等につながる可能性がある民間サービスです。遺族年金や税金、契約内容は公式情報や保険会社にも確認してください。